k8凯发(中国)天生赢家·一触即发

首页 > k8凯发(中国)天生赢家·一触即发

首页 > k8凯发(中国)天生赢家·一触即发

k8凯发天生赢家一触即发|姆巴佩睾丸切除|美股二十大半导体公司中国大陆营收占比最

来源:凯发娱发K8官网 发布时间:2024-10-25

2021年以来★ღ★,在通货膨胀的趋势带动下★ღ★,能源★ღ★、金属★ღ★、化学品价格暴涨★ღ★,包括大硅片★ღ★、光罩★ღ★、靶材★ღ★、光刻胶★ღ★、封装基板★ღ★、引线框架★ღ★、环氧塑封料在内的半导体上游材料都呈现出价格上涨的趋势★ღ★。

截至目前★ღ★,上述趋势仍然存在★ღ★,甚至有越来越多半导体材料供应商步入涨价阵营★ღ★。业内人士预测★ღ★,从当前的情况来看★ღ★,半导体原材料涨价的趋势至少要持续到下半年★ღ★。

据台媒钜亨网4月19日报道★ღ★,为应对成本上涨姆巴佩睾丸切除★ღ★,中国台湾知名半导体测试探针供应商中探探针将自第二季起调涨价格10%★ღ★。

集微网从业内了解到★ღ★,探针产品应用范围非常广泛★ღ★,包括PCB板测试★ღ★、晶圆测试★ღ★、封装测试★ღ★、基板测试★ღ★、通讯产品★ღ★、被动元件★ღ★、显示面板等测试仪器设备都会使用到测试探针★ღ★。

长期以来★ღ★,国内探针厂商均处于中低端领域★ღ★,主要生产PCB探针★ღ★、ICT测试探针等产品★ღ★,而应用于芯片测试和晶圆测试领域的探针市场基本被进口品牌垄断★ღ★,比如日本厂商YOKOWO★ღ★、美国厂商ECT★ღ★、IDI及韩国厂商LEENO等★ღ★。

由于低端探针供应商众多★ღ★,价格战较为明显姆巴佩睾丸切除★ღ★。据某探针供应商表示★ღ★,中国探针和治具供应商是伴随着国内消费电子产业链成长起来的★ღ★,仅华东地区探针和治具供应商就超过了20家★ღ★,导致供应商只能以杀价竞争的方式抢单★ღ★。

值得注意的是★ღ★,尽管供应商众多★ღ★,但低价竞争的方式并不利好整个测试产业★ღ★,国内供应商也未能很好的发展壮大★ღ★。

业内人士称★ღ★,2021年★ღ★,智能移动终端领域的龙头厂商苹果开始按照半导体的标准化测试方式进行消费电子领域的测试★ღ★,但由于韩国供应链更加完善★ღ★,率先在韩国进行★ღ★,预计中国大陆将到2023年才会开始导入★ღ★。

为避免落入低价★ღ★、低毛利的恶性循环中★ღ★,包括中探探针在内的中国台湾和中国大陆的部分领先供应商都想将产品重心调整到高端测试需求的市场上★ღ★,而半导体测试探针便是正在快速成长★ღ★,且国产替代需求强烈的市场之一★ღ★。

以全球半导体测试治具和探针行业领先供应商LEENO2021年的业绩来看★ღ★,业绩增长较为明显★ღ★,其全年实现营收约15亿元★ღ★,同比增长39.2%★ღ★,其中治具部分实现营收约8.6亿元★ღ★,同比增长约56%★ღ★,探针部分实现营收约5.1亿元★ღ★,同比增长21.7%★ღ★。

此外★ღ★,作为测试探针领域唯一一家A股上市公司★ღ★,和林微纳的业绩增长也较为明显★ღ★,2021年实现营收3.7亿元★ღ★,同比增长61.35%★ღ★;净利润1亿元★ღ★,同比增长68.33%★ღ★,其中半导体芯片测试探针业务实现营收1.56亿元★ღ★,同比增长178.16%★ღ★,毛利率达46.39%★ღ★。

事实上★ღ★,早在2020年12月★ღ★,集微网就曾在《瓶颈显现★ღ★,国产半导体测试探针突围之路漫漫★ღ★!》一文中报道★ღ★,随着国内半导体产业链国产化替代的需求显现★ღ★,近些年国内探针厂商开始布局发力半导体测试探针产品★ღ★。目前★ღ★,正在向半导体探针市场突围的国内厂商有台易电子(中韩合资)★ღ★、木王探针★ღ★、克尔迈斯(qualmax★ღ★、韩资)★ღ★、钛辅(台资)★ღ★、先得利(港资)★ღ★、和林微纳等厂商★ღ★。

不过★ღ★,由于上游原材料★ღ★、工艺★ღ★、设备等领域都存在瓶颈★ღ★,国内半导体测试探针依赖进口的情况★ღ★,尚未能很好地解决★ღ★。

集微网从行业内了解到★ღ★,在测试探针领域★ღ★,尖端技术仍处于日本厂商手中★ღ★,日本企业分工非常细★ღ★,每一家都专注在某一细分领域做到极致★ღ★,虽然国内已经有大型材料企业★ღ★、军工企业正在加大研发力度★ღ★,力争打破探针和治具依赖进口的局面★ღ★,但探针的原材料★ღ★、工艺都是瓶颈★ღ★,比如表面涂层材料★ღ★、电镀工艺等★ღ★。

常用的测试探针是由针头★ღ★、针管★ღ★、弹簧这三个组件构成的★ღ★,测试探针中的弹簧是测试探针使用寿命的关键因素★ღ★,电镀处理过的弹簧使用寿命高★ღ★,不会生锈★ღ★,也能提高测试探针是持久性和导电性★ღ★。

因此★ღ★,电镀工艺是生产半导体测试探针的主要技术★ღ★,而顶尖的电镀工艺被日本厂商所垄断★ღ★。业内人士称★ღ★,长期以来★ღ★,在测试探针领域★ღ★,日本原材料★ღ★、设备厂商都是与欧美★ღ★、日本★ღ★、韩国★ღ★、中国台湾厂商等合作★ღ★,形成了稳定的生态圈★ღ★,国内供应商难以进入★ღ★,也就无法获得供应商的支持★ღ★。

同时★ღ★,PoGo PIN弹簧需要采用SWP(琴钢线)★ღ★,其具备很好的拉伸特性★ღ★,能产生很好的机械寿命和大的弹力值★ღ★,而对于SWP特殊材质的原材料★ღ★,日本也有限制出口的政策★ღ★。

有业内人士直言★ღ★,探针的质量对整个测试插座★ღ★、探针卡来说非常重要★ღ★,虽然现在国内部分厂商已经开始生产半导体测试探针★ღ★,部分厂商研发的时间也不算短★ღ★,但是国内的原材料和工艺不达标★ღ★,做出来的产品非常差★ღ★。因此业内通常考虑从欧美或者韩国供应商处进口产品★ღ★,降低探针出现问题对测试产生的影响★ღ★。

“中低端可以生产k8凯发天生赢家一触即发★ღ★,高端依赖进口★ღ★,这就是目前的状况★ღ★,短期内还无法改变★ღ★。”某探针厂商表示★ღ★,针对晶圆测试★ღ★,也就是探针卡用的探针★ღ★,现在国内厂商都无法生产★ღ★,只能进口国外厂商的产品★ღ★,相当于一个组装厂或是贸易商★ღ★。

同时★ღ★,上述业内人士还指出★ღ★,其实包括颖威在内的很多台湾厂商★ღ★,PoGo PIN的产品也是来自进口★ღ★,其实自己本身的工厂只完成组装部分★ღ★。

值得注意的是★ღ★,从需求端来看★ღ★,测试探针国产替代的需求较为强烈★ღ★,现阶段以华为为代表的半导体企业和部分研究机构都在优先采购中国大陆供应商的产品★ღ★。

业内人士称★ღ★,事实上★ღ★,一些国内探针台厂商和研究机构需要做研究验证★ღ★,其实更愿意采购中国大陆供应商的测试探针★ღ★,因为这块处于纯粹的卖方市场★ღ★,即便先付了货款★ღ★,部分强势的进口探针供应商可能根本不愿意配合小客户进行研发★ღ★。

同时★ღ★,随着国内半导体测试行业发展起来★ღ★,相关治具★ღ★、探针卡等环节都有很好地突破★ღ★,进而带动了测试探针国产化进程★ღ★,近年来外资厂商开始在国内设厂★ღ★,内资厂商也因为资本的介入★ღ★,能更好地加大研发力度★ღ★,加速突围★ღ★。

事实上★ღ★,中国大陆一直是台资探针厂商较为重要的市场领域★ღ★,包括中探探针★ღ★、大中探探针在内的厂商都在深耕于国内市场★ღ★,并均设有工厂★ღ★,但LEENO★ღ★、YOKOWO★ღ★、ECT等外资厂商在中国大陆市场的销售主要采取代理商模式★ღ★,部分测试探针代理商也基于自身对市场的理解★ღ★,开始推出自主品牌的产品★ღ★。

2022年2月★ღ★,中探探针在中国大陆的集成电路测试探针暨营运总部项目举行了开工仪式★ღ★,该项目位于晋江市集成电路产业园区(科学园)★ღ★,用地面积38.11亩★ღ★,一期总投资2亿元★ღ★,预计2023年投产★ღ★。中探探针主要生产集成电路芯片测试治具★ღ★、测试探针等产品★ღ★。目前已将探针经验延展到消费性电子★ღ★、新能源车★ღ★、医疗器械等领域★ღ★。

同时★ღ★,全球知名探针卡厂商日本MJC也深耕于中国大陆市场★ღ★,自2002年在上海成立子公司服务中国市场★ღ★,该厂商从晶圆探针到探针卡★ღ★、测试设备★ღ★、测试插座都有覆盖★ღ★,在昆山和嘉兴均设有工厂★ღ★,但测试探针并不在中国大陆生产★ღ★。

集微网还了解到★ღ★,也有部分海外测试探针团队与国内资本合作★ღ★,或是外资测试探针厂商以技术入股本土厂商的方式★ღ★,成立合资公司★ღ★,开拓国内市场★ღ★。

在资本市场的助力之下★ღ★,和林微纳不断加大半导体测试探针业务的投入力度★ღ★,现阶段FT测试产能350kk/月★ღ★,预计2022年底达到500kk/月的产能★ღ★,并向前道晶圆测试探针发力★ღ★,定增募资7亿元★ღ★,投建于MEMS工艺晶圆测试探针研发量产项目★ღ★、基板级测试探针研发量产项目★ღ★。

当前★ღ★,国内半导体行业正朝着高端领域突围★ღ★,测试产业也处于蓬勃发展期★ღ★,必将带动与之配套的上游设备★ღ★、零部件等环节加速本土化生产进程★ღ★,无论是内资厂商还是外资厂商k8凯发天生赢家一触即发★ღ★,能提前布局拥抱冉冉升起的中国大陆市场★ღ★,都有望受益于国内测试行业需求暴增的红利期★ღ★。(校对/Arden)

据东南大学官方网站5月1日消息★ღ★,4月28日下午★ღ★,芯朋创新基金捐赠签约仪式暨张立新校友东南大学至善教育贡献奖颁奖仪式在东南大学九龙湖宾馆举行★ღ★。无锡芯朋微电子股份有限公司向学校捐赠1200万元设立“芯朋创新基金”★ღ★,支持东南大学功率半导体前沿研究工作★ღ★。中国科学院院士★ღ★、东南大学校长黄如★ღ★,无锡芯朋微电子股份有限公司董事长张立新★ღ★,总经理易扬波★ღ★,东南大学副校长★ღ★、教育基金会常务副理事长黄大卫出席仪式★ღ★。仪式由东南大学教育基金会秘书长芮振华主持★ღ★。

黄如在讲话中对张立新校友在东大双甲子校庆之际的慷慨捐赠表示由衷感谢★ღ★,对其在自身事业发展的同时热心校友会工作★ღ★,积极团结在锡校友★ღ★、襄助母校建设的反哺之举表达诚挚敬意★ღ★,并高度赞扬张立新★ღ★、易扬波两位创始人在公司发展过程中卓越的战略眼光和不断探索的创新精神★ღ★。她表示★ღ★,期待校企双方在产教融合★ღ★、人才培养★ღ★、科研创新等方面加强交流★ღ★,共同助推东南大学集成电路学科建设发展★ღ★,携手为国家集成电路行业的发展贡献“东大力量”★ღ★。

张立新表示★ღ★,作为校友企业代表★ღ★,值此120周年校庆之际★ღ★,愿尽绵薄之力为母校“双一流”建设添砖加瓦k8凯发天生赢家一触即发★ღ★。他介绍了自己的创业历程及公司发展情况★ღ★、业务布局等★ღ★。他说★ღ★,目前公司高管里东南大学校友占半壁江山姆巴佩睾丸切除★ღ★,也期待未来有更多年轻的校友进入公司★ღ★。此次捐赠1200万元设立的“芯朋创新基金”目的在于促进集成电路方向国际前沿技术的研究★ღ★,奖励优秀师生★ღ★,支持东南大学功率半导体前沿研究工作★ღ★。易扬波介绍★ღ★,公司自成立以来始终坚持自主创新★ღ★,追求“止于至善”★ღ★,努力缩小与发达国家在集成电路领域的技术差距★ღ★,期待未来与母校产生更多联动★ღ★。

仪式上★ღ★,黄大卫和易扬波共同签署捐赠协议★ღ★,黄大卫代表东南大学向无锡芯朋微电子股份有限公司颁发捐赠证书和捐赠纪念牌★ღ★。随后★ღ★,黄如为张立新颁发“东南大学至善教育贡献奖”奖牌★ღ★。校长办公室★ღ★、教育基金会★ღ★、校友总会★ღ★、信息科学与工程学院★ღ★、电子科学与工程学院★ღ★、电气工程学院相关负责人等参加了颁奖仪式★ღ★。

无锡芯朋微电子股份有限公司成立于2005年★ღ★,是一家专业从事功率半导体集成电路设计的高科技创新企业★ღ★。张立新先生为东南大学1984级校友★ღ★,现任芯朋微电子董事长姆巴佩睾丸切除★ღ★、东南大学无锡校友会副会长★ღ★、兼电子信息分会会长★ღ★;易扬波先生为东南大学2001级校友★ღ★,现任芯朋微电子总经理★ღ★。

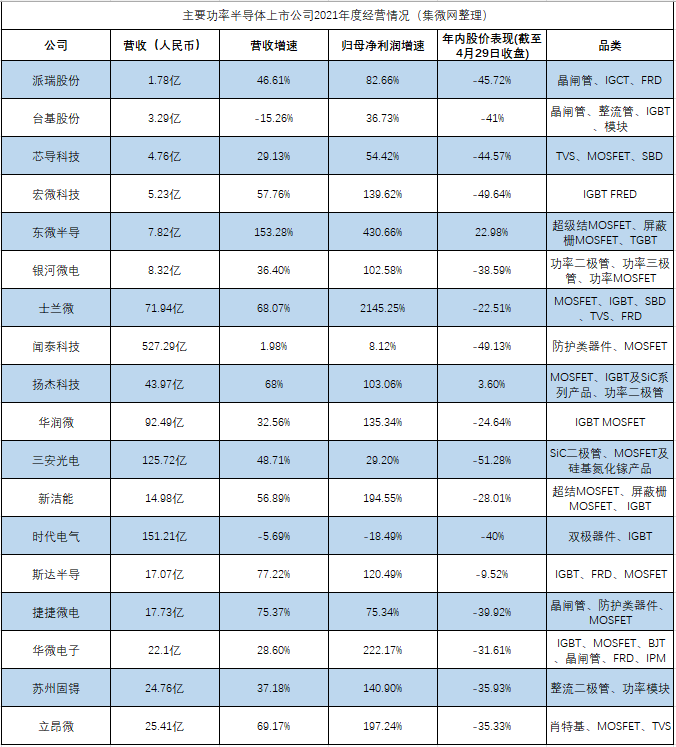

随着年报季临近尾声★ღ★,功率器件这一热门领域的国内上市企业★ღ★,也基本交齐了2021年度经营业绩“答卷”★ღ★,集微网筛选出的18家企业★ღ★,去年营收增速平均值为48.11%★ღ★,如果将巨头闻泰科技的半导体业务单独计入★ღ★,一篮子企业去年营收增速更是将突破50%★ღ★,总体营收规模也达到千亿人民币量级★ღ★。

著名硅谷投资人Brad Feld曾对以高增长为特征的软件/互联网企业提出著名的“40法则”★ღ★,即以营收增速与利润率之和是否高于40%★ღ★,作为衡量企业发展质量的分水岭★ღ★,显而易见★ღ★,去年功率器件上市公司★ღ★,普遍超过了这一标准★ღ★,对于硬件企业而言堪称惊人的表现★ღ★。大部分入选企业★ღ★,2021年营收增速也创下其上市以来的最高纪录★ღ★。

去年国内功率器件企业的业绩爆发★ღ★,既离不开市场需求“水涨船高”的带动★ღ★,也与企业自身的努力分不开关系★ღ★。

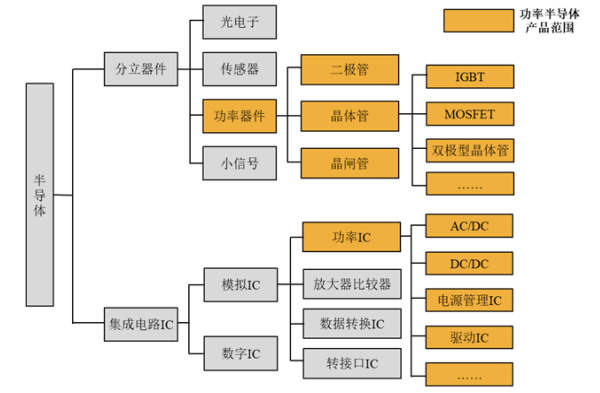

首先来看前者★ღ★,功率器件承担着电子设备中电能转换与电路控制的核心功能★ღ★,这也使其下游应用能够渗透至众多产业部门★ღ★,成为以出货数量计算最主要的半导体品类之一★ღ★。

在2021年★ღ★,几大因素点燃了对功率器件的需求★ღ★,包括新冠疫情刺激的家用电子产品消费热潮★ღ★,以及更具持续性的电动汽车★ღ★、清洁能源★ღ★、5G通信★ღ★、乃至云计算加速普及★ღ★,以电动汽车为例★ღ★,中汽中心曾选取国产某纯电动车型★ღ★,测算其电驱动系统约占整车成本的11%左右★ღ★,而IGBT功率模块又占整个电控系统成本的44%★ღ★,因此IGBT模块价值可以达到该车型整车成本的5%左右★ღ★,另据英飞凌测算★ღ★,5G基站采用Massvie MIMO天线阵列后★ღ★,所需的MOSFET等功率器件价值将增加约4倍★ღ★。可以说★ღ★,未来数字时代★ღ★、智能时代的几乎每一个具象场景★ღ★,都需要数量更多★ღ★、价值量更高的功率器件支撑★ღ★。

长短期有利因素叠加共振下★ღ★,功率半导体2021年需求暴增★ღ★,供不应求的状态★ღ★,也使功率器件厂商定价有了更大的话语权★ღ★。此外★ღ★,从地域上看姆巴佩睾丸切除★ღ★,作为光伏★ღ★、新能源汽车★ღ★、消费电子等产业的主要集聚区★ღ★,中国是全球功率器件最大的消费市场之一★ღ★,这也使近水楼台的本土功率器件厂商有更多的市场机会可以把握★ღ★。

2021年★ღ★,本土功率器件厂商也实实在在把握住了这样的发展机遇★ღ★,从具有代表性的上市公司来看★ღ★,其具体做法大体可归为两类★ღ★:“成本领先”和“差异化”★ღ★。

扩产是“成本领先”策略的主要体现★ღ★,在卖方市场下★ღ★,更大的产能直接与更大的市场份额挂钩★ღ★,并可因规模经济带来成本优势★ღ★,因此去年士兰微★ღ★、华润微★ღ★、闻泰科技★ღ★、时代电气等功率器件头部厂商★ღ★,均有新产能开出或投入建设★ღ★,如士兰微旗下士兰集科去年基本完成了十二英寸功率半导体产线万片★ღ★,在一期产能快速爬坡的同时★ღ★,该公司为抢抓市场机遇★ღ★,已着手实施二期建设项目★ღ★。

除了这些IDM大厂★ღ★,甚至Fabless模式的公司也开始投资自有产线月发布非公开发行A股股票预案★ღ★,募资中20亿元用于高压特色工艺功率芯片和SiC芯片研发及产业化项目★ღ★,7亿元用于功率半导体模块生产线自动化改造项目★ღ★。

至于“差异化”策略★ღ★,正如上文所述★ღ★,功率器件下游应用领域众多★ღ★,市场碎片化特征明显★ღ★,因此后发厂商更容易通过横向扩展细分品类布局★ღ★、或纵向的产品线高中低端覆盖★ღ★,寻找新的市场机会★ღ★。去年众多功率器件上市公司均有相关动作★ღ★,如此前深耕新能源汽车高压直流充电桩等细分领域的东微半导★ღ★,就正积极开发新一代中低压屏蔽栅MOSFET功率器件★ღ★,瞄准数据中心服务器★ღ★、通信电源★ღ★、车载应用等新领域发力★ღ★。

甚至一些原本主营其他半导体品类的上市公司★ღ★,去年也加大了在功率器件领域的投入★ღ★,将之视为扩展业务线的潜力方向★ღ★,如上海贝岭就选择切入工业控制用功率器件★ღ★,去年年报显示该公司已具备独立的MOSFET和IGBT芯片设计能力★ღ★,已掌握屏蔽栅功率MOSFET★ღ★、超级结功率MOSFET★ღ★、IGBT等器件技术★ღ★,报告期内已经陆续进入功率电源★ღ★、电机控制和锂电保护等市场★ღ★。

在经历了高歌猛进的2021年后★ღ★,今年国内功率器件市场出现了一定变化★ღ★,在供给侧★ღ★,近年来大量上马的功率半导体产能正逐步进入市场★ღ★,而在需求端★ღ★,疫情期间所激发的电子产品消费正在退潮★ღ★,据统计今年一季度国内手机市场出货量同比下跌逾10%★ღ★,家电市场一季度销售量同样有10%以上跌幅★ღ★,终端需求的变化★ღ★,已经开始影响整机企业★ღ★,国家统计局数据显示★ღ★,今年一季度主要工业品有相当比例处于同比增速持平乃至下滑状态★ღ★,电脑★ღ★、手机两大主要电子产品产量分别萎缩2.5%和0.8%★ღ★。

景气度从终端到整机★ღ★、再沿着产业链进一步向功率器件等上游市场传导★ღ★,只是一个时间问题★ღ★,值得强调的是★ღ★,二季度国内此起彼伏的疫情大概率将对同期经济活动造成明显冲击★ღ★,或将进一步加速市场景气度变化的速度和程度★ღ★。

不可否认★ღ★,供需两端的变化对近年来飞速发展的本土功率器件企业提出了新的考验★ღ★,几乎全行业对国产替代红利“雨露均沾”的好时光将告一段落★ღ★。同质化程度高★ღ★、可替代性强的中低端功率器件★ღ★,逐渐面临从卖方市场向买方市场的转变★ღ★,自建产能或者与代工厂签下长期合约的厂商姆巴佩睾丸切除★ღ★,将会发现难以将成本向需求方转移★ღ★,较低的市场集中度k8凯发天生赢家一触即发★ღ★,此时也反过来成为本土企业协调步调的掣肘★ღ★,陷入价格战也并非没有可能★ღ★。

对功率器件厂商而言★ღ★,高端产品和增量市场★ღ★,将是穿越周期的重要抓手★ღ★,对功率器件而言★ღ★,IGBT以及第三代半导体(SiC\GaN)正符合这样的筛选标准★ღ★,也成为相关上市公司相对集中的发力方向★ღ★。

集微咨询研究总监赵翼表示★ღ★,以IGBT为例★ღ★,由于对设计能力与制造工艺要求较高★ღ★,且在核心应用—车规级产品上有极严苛的认证审核与测试验证过程★ღ★,初步判断今年过剩风险不大★ღ★,其应用领域如电动汽车★ღ★、分布式发电★ღ★、轨道交通★ღ★,对IGBT模块总的需求量仍然超出时代电气★ღ★、斯达半导★ღ★、士兰微★ღ★、比亚迪等国内头部企业目前供应能力★ღ★。

高毛利往往与高壁垒挂钩★ღ★,功率器件设计要求在开关损耗★ღ★、导通损耗★ღ★、抗冲击能力等性能上进行针对应用要求的优化★ღ★,器件设计与制造工艺之间还有复杂的相互影响★ღ★,需要反复调试优化★ღ★,海外IDM企业已经积累了深厚经验与专有知识★ღ★,国内厂商目前仍然较英飞凌等海外巨头有一定差距★ღ★,例如★ღ★,从第七代IGBT芯片设计★ღ★,到IGBT模块的低温银烧结焊接★ღ★、铜线键合等关键技术★ღ★,国内企业尚未完全掌握★ღ★,如何提高产品在性能★ღ★、质量一致性★ღ★、可靠性上的表现★ღ★,需要国内企业在技术上有更大投入★ღ★。

值得一提的是★ღ★,除了车规功率器件等几乎所有厂商所看重的市场★ღ★,还有一些与基建投资密切相关的细分领域今年存在“风水轮流转”的可能★ღ★,在轨道交通用高压IGBT上有特殊优势的时代电气★ღ★,就是一个典型★ღ★,其去年主营业务收入同比萎缩5.69%★ღ★,在一篮子企业中显得极为惹眼★ღ★,该公司在年报中也坦言★ღ★,由于政策层面“首次对高速铁路建设提出限制性要求★ღ★,中国高铁建设减速★ღ★。叠加疫情影响铁路客运量★ღ★,预计未来轨道交通行业整体发展节奏放缓”★ღ★。

然而在今年的超预期内外部冲击下★ღ★,包括高铁★ღ★、城铁★ღ★、市内轨交在内的基建投资势必将成为“保增长”的主要工具★ღ★,巨额投资也将直接为时代电气带来业绩逆袭的机遇★ღ★,事实上★ღ★,该公司今年一季度营收同比增速已经达到22.29%★ღ★,明显好于去年同期表现★ღ★。

总体而言★ღ★,国内功率器件市场★ღ★,业已步入超级繁荣周期的“下半场”★ღ★,不同企业也将逐渐从齐头并进的状态分化★ღ★,在这一阶段性周期的筛选下★ღ★,有更强技术实力或更优秀公司治理水平的企业将脱颖而出★ღ★,在业务体量与经营质量上继续跃升★ღ★,乃至跻身世界级巨头的行列★ღ★。

近日★ღ★,法国知名半导体咨询机构Yole Développement发布了有关全球碳化硅(SiC)的最新调研报告★ღ★。报告显示★ღ★,SiC器件市场将在2027年达到63亿美元★ღ★。

该机构资深分析师Poshun Chiu评论说★ღ★:“SiC是功率半导体发展的助推器★ღ★,在1200V高压领域也有不小的发展空间★ღ★。随着更多车用800V高压快充不断推向市场★ღ★,预计SiC器件将在未来得到快速增长★ღ★。”

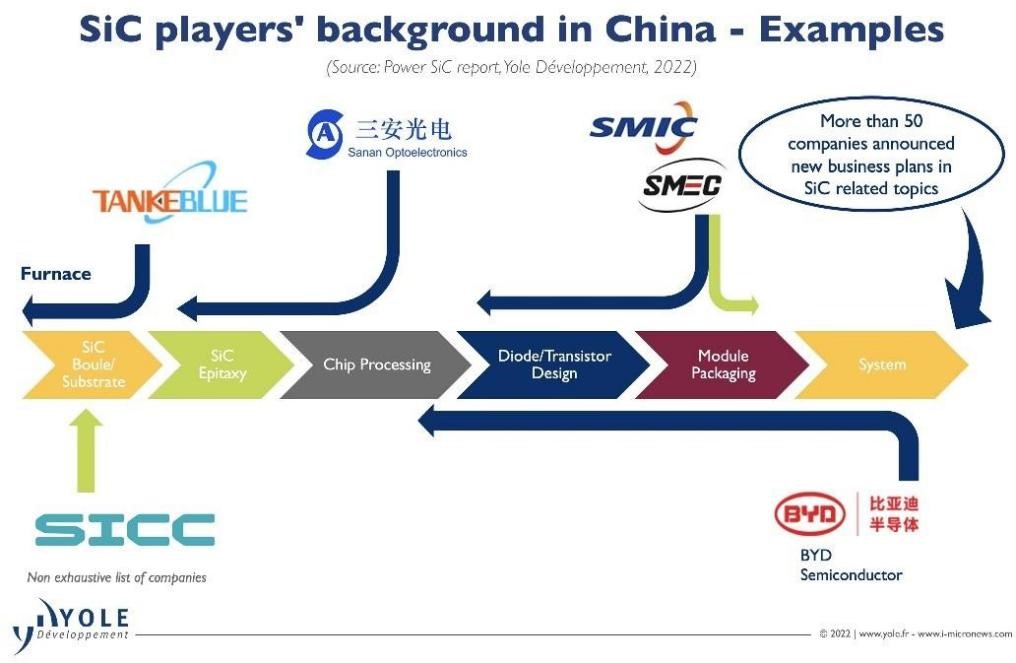

意法半导体★ღ★、Wolfspeed★ღ★、安森美和英飞凌科技在内的不少在SiC有深入布局的公司都宣布了他们的长期和短期目标★ღ★。尽管每个参与者选择的路径不同★ღ★,但他们之间商业模式的路线图都很清晰★ღ★。中国大陆的半导体企业★ღ★,涉及到SiC业务的有超过50家★ღ★,如下图★ღ★:

意法半导体的SiC模块已经在特斯拉Model 3中有过长达数年的应用★ღ★,并且该公司也在拓展自己的8英寸SiC晶圆厂★ღ★。安森美在2021年迈出重要一步★ღ★,收购了一家SiC晶圆供应商-GT Advanced Technologies★ღ★,英飞凌2021年SiC器件业务的增长率高达126%★ღ★,远远超出该企业57%的平均增长速度★ღ★。英飞凌开发的800V快充中标现代汽车Ioniq5★ღ★,加上其在工业应用方面的基础坚实★ღ★,从而走向了快车道★ღ★。

Wolfspeed表示未来的业务会主要集中在SiC上★ღ★。该公司几年前决定进行重大重组★ღ★,出售了其LED业务★ღ★。凭借在SiC晶圆领域的领导地位★ღ★,Wolfspeed已经开始上马8英寸晶圆厂★ღ★。同时姆巴佩睾丸切除★ღ★,ROHM在收购Si Crystal之后★ღ★,也在不断扩大SiC器件和晶圆的产能★ღ★,进行垂直整合★ღ★。而II-VI公司通过展示车规级1200V器件★ღ★,加深了和通用电气的合作关系★ღ★。

报告显示★ღ★,SiC初始晶圆成本占1200V SiC MOSFET的外延片成本的60%以上★ღ★。8英寸SiC晶圆是扩大生产规模的关键一步★ღ★,IDM正在开发其8英寸SiC晶圆的制造能力★ღ★,但在Yole看来★ღ★,就SiC功率半导体而言★ღ★,6英寸仍将是未来五年的领先平台★ღ★。8英寸平台也将在2022年开始批量上马★ღ★。

相关技术方面★ღ★,DISCO已经开发了激光切割技术以提高产量★ღ★,而英飞凌已经掌握了Cold Split技术进行量产★ღ★。报告显示★ღ★,未来五年★ღ★,SiC的主要应用场景依然是电动汽车领域★ღ★。

据韩国企业集团 SK Group近日公告★ღ★,该集团通过其投资公司 SK Inc.收购了该国SiC功率半导体公司Yes Power Technix的多数股权★ღ★。

SK去年1月曾出资268亿韩元获得Yes Power Technics 33.6%的股权★ღ★,支持公司SiC功率半导体业务竞争力的发展★ღ★;包括产品开发★ღ★、流程升级和客户获取等领域★ღ★。

展望未来k8凯发天生赢家一触即发★ღ★,SK Inc.表示★ღ★,计划通过提高技术竞争力和进一步的设施投资★ღ★,持续进行研发投资★ღ★,将 YES Power Technics 打造为全球 SiC 功率半导体公司★ღ★。

一直以来★ღ★,爱集微分析师团队长期关注全球半导体产业★ღ★,聚焦上市公司★ღ★。随着近期美股上市公司陆续披露其2021年年报★ღ★,爱集微梳理了美股市值前二十上市公司营收排行及中国大陆营收排行★ღ★,供行业人士参考★ღ★。

本榜单中英特尔以790.24亿美元排名第一★ღ★,排名前五的还有台积电(573.15亿美元)★ღ★、高通(335.66亿美元)★ღ★、美光科技(277.05亿美元)和博通(274.50亿美元)★ღ★。

与去年同期相比★ღ★,二十家公司营业收入全部上涨★ღ★,增长幅度前五的公司是超威半导体(68.3%)★ღ★、英伟达(61.4%)★ღ★、思佳讯(52.3%)★ღ★、迈威尔科技(50.3%)和拉姆研究(45.6%)★ღ★。

据半导体行业协会(SIA)数据★ღ★,2021年中国销售额为1925亿美元★ღ★,占全球比例34.6%★ღ★,成为全球最大的半导体市场★ღ★,全球二十大半导体公司中★ღ★,中国市场占比同样很高★ღ★。

本榜单中高通以225.12亿美元排名第一★ღ★,排在前五的还有英特尔(211.41亿美元)★ღ★、应用材料(75.35亿美元)★ღ★、英伟达(71.11亿美元)和台积电(59.41亿美元)★ღ★。

二十家公司中★ღ★,仅台积电同比下降28.6%★ღ★,其他全部增长★ღ★,同比增长居前的是英伟达(83.0%)★ღ★、超威半导体(75.9%)★ღ★、拉姆研究(66.6%)★ღ★、高通(60.8%)和迈威尔科技(55.3%)★ღ★。

另外★ღ★,中国大陆营业收入在全球各地区中占比第一的有高通(67.1%)★ღ★、迈威尔科技(44.2%)★ღ★、恩智浦半导体(37.8%)★ღ★、拉姆研究(35.1%)★ღ★、应用材料(32.7%)★ღ★、英特尔(26.8%)★ღ★、科天半导体(26.5%)★ღ★,其中高通是唯一一家占比超过50%的公司★ღ★。凯发k8天生赢家一触即发★ღ★,k8凯发·(中国区)天生赢家一触即发K8天生赢家一触发★ღ★。凯发国际官网★ღ★,凯发国际app首页★ღ★。凯发K8国际首页★ღ★,天生赢家·一触即发凯发国际k8官网★ღ★。